Jaká je finanční kondice domácností, které v současnosti splácejí hypoteční úvěr? To bylo předmětem výzkumu finančněporadenské společnosti Swiss Life Select. A jedním z výsledků je i potvrzení rčení, že „člověk míní, život mění“. Po čerpání hypotečního úvěru se vyvíjí vše podle plánu pro necelých 30 procent dotázaných.

Na bydlení ve vlastním Češi tradičně dají. Podle Eurostatu patří Česko k zemím, kde vlastní bydlení výrazně převažuje, vlastnickou formu volí 79 % obyvatel ČR. Přitom například v Rakousku a Německu činí podíl lidí, kteří bydlí v nájmu, téměř polovinu.

Je to dáno jak naším tradičním pohledem na vlastnictví, tak nedostatkem nájemního bydlení i snahou zajistit se tímto způsobem na stáří. Ceny nemovitostí jsou však v České republice vzhledem k příjmům vysoké, nejsnazší cestou k bydlení ve vlastním je proto hypotéka. Na konci roku 2021 a zejména v první polovině loňského roku však došlo k prudkému růstu sazeb hypoték, což na klienty dopadá nejen při podpisu smlouvy, ale také v době konce fixace úrokové sazby. A podle Swiss Life Hypoindexu se průměrná sazba hypoték zvýšila od května 2021 z 2,40 % na 6,32 % v květnu letošního roku. Za dva roky tedy vzrostly sazby více než dvaapůlkrát.

„Sen o vlastním bydlení se tak řadě z nás prodražil. A nejde jen o náklady na splácení hypotéky, rostly i další životní náklady, jako jsou energie, ceny potravin, oblečení i služby. Rodiny zatížené splátkou hypotéky tak musely tváří v tvář růstu dalších výdajů začít výrazně omezovat svou spotřebu. Nepříjemná situace je to samozřejmě pro ty, kteří šli do hypotéky „na doraz“ bez větší finanční rezervy a bez komplexního finančního plánu, který by jim otevřel oči a ukázal, zda je splácení úvěru v jejich finančních silách,“ říká Karel Šulc, generální ředitel Swiss Life Select.

I proto se Swiss Life Select ve výzkumu na reprezentativním vzorku české populace splácející úvěr na bydlení ptala na to, jak se lidem s hypotékou žije. Potvrdilo se, že pokud se do hypotéky vrhli bezhlavě, bez konzultace s odborníkem a bez komplexního pohledu na své současné i budoucí finance, začali mít v řadě případů problém.

Náklady na bydlení ukusují velký díl z rozpočtu

Výdaje na bydlení – včetně například splátky úvěru na bydlení i další pravidelné platby, jako jsou příspěvky do fondu oprav, vodné a stočné, zálohy na energie, pojištění apod. – patří k těm největším v rodinném rozpočtu. Podle výsledků výzkumu agentury Ipsos vynaloží na úhradu těchto nákladů na bydlení méně než třetinu svých příjmů 27 % domácností, více než polovina domácností musí ze své peněženky na tyto náklady utratit něco mezi třetinou a polovinou veškerých měsíčních příjmů. Alarmující situace je u 18 % domácností, které na tyto náklady vynaloží 50–75 % všech svých příjmů.

Ohrožené domácnosti, které na náklady na bydlení vynaloží více než polovinu svých příjmů, najdeme nejčastěji v Libereckém (28,6 % domácností v tomto kraji), Zlínském (28 %) a Olomouckém (27,3 %) kraji.

Respondenti, kteří za platby související s bydlením vydají měsíčně 50–75 % svých příjmů, bydlí nejčastěji ve městech do 5 000 obyvatel (43 %), mají výuční list a jsou ve věkových kategoriích 18 až 26 let (27 %), 27 až 35 let (20,8 %) a 36 až 44 let (23 %).

Domácnosti musí častěji šetřit

Prudký nárůst inflace v loňském roce a zvýšení cen se nejvíce dotkly domácností, které měly vinou nákladů na bydlení i tak napjatý rozpočet. Podle výzkumu Swiss Life Select růst výdajů v rodinném rozpočtu v roce 2022 pocítilo, ale nemuselo nijak snížit své výdaje, 41 % domácností. Třetina z nich však již musela začít šetřit, aby vše kolem bydlení poplatila. Ale zvládají to. I přesto 13 % domácností ovlivnil dramatický růst výdajů natolik zásadně, že vyjdou jen tak tak nebo odpovídají v pochybách – „nevím, zda letos vše zvládnu řádně poplatit“.

Nejohroženějších 13 % domácností v rámci celé České republiky, kterých se makroekonomický vývoj v posledním roce dotkl zásadně, pochází z Libereckého kraje (23,8 %), Olomouckého kraje (18,2 %) a Moravskoslezského kraje (17,3 %).

Respondenti, které růst výdajů ovlivní zásadně a vyjdou „jen tak tak“ nebo neví, zda letos zvládnou vše platit, mají základní vzdělání (24 %) a bydlí v malých městech s maximálně tisícovkou obyvatel (17 %). Aktuálně jde o nejohroženější skupinu z hlediska schopnosti splácet závazky spojené s bydlením a jeho financováním.

Kolik můžeme dát „bokem“?

Růst výdajů na bydlení a dalších životních nákladů se podepisuje i na snížení možnosti Čechů odložit „něco stranou“. Největší část dotázaných domácností dokázala uspořit za poslední rok méně než 15 tisíc korun (38 % domácností splácejících hypotéku). V úsporách finančních prostředků jsou přitom zahrnuty nárůsty zůstatků na bankovních účtech, prostředky naspořené do podílových fondů, stavební spoření, penzijní spoření apod. Mezi 15 až 45 tisíc korun uspořila necelá třetina domácností. Částku 45 až 100 tisíc korun byla schopna dát stranou necelá pětina respondentů. A jen 13 % respondentů bylo schopno uspořit více než 100 tisíc Kč.

Nejvíce finančních prostředků (nad 100 tisíc korun) se podařilo uspořit lidem ve velkých městech s počtem obyvatel nad 100 000 obyvatel. Je to 20 % dotázaných z těchto velkých měst (pro srovnání u obyvatel obcí do 1 000 obyvatel to je jen 6 % dotázaných). Naopak obyvatelé malých měst do 20 tisíc obyvatel dokázali za rok uspořit nejčastěji částku ve výši od 15 do 45 tisíc Kč.

Nejvíce finančních prostředků, více než 100 tisíc korun, se podařilo uspořit obyvatelům Prahy a Pardubického kraje (v obou krajích 23 % dotázaných domácností). Mezi 45 až 100 tis. korunami naspořilo nejvíce obyvatel v Karlovarském, Zlínském, Moravskoslezském a Ústeckém kraji. Částku od 15 do 45 tisíc korun se podařilo uspořit obyvatelům krajů Královéhradeckého, Středočeského a Vysočiny. Do 15 tisíc korun pak obyvatelům Libereckého, Olomouckého a Plzeňského kraje.

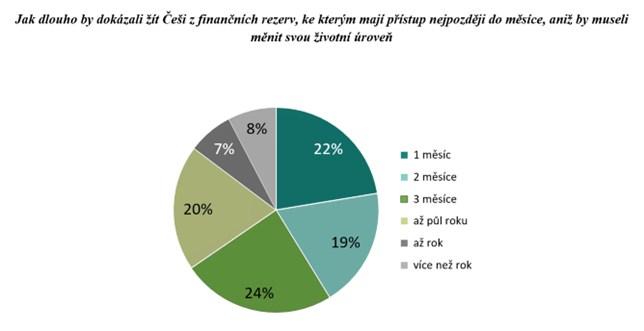

Pohotovostní rezerva

„I když je rodinný rozpočet najatý, vždy je důležité myslet na to, že může přijít neočekávaný výdaj. Proto je z hlediska udržitelnosti rodinného rozpočtu klíčové, aby byla část rodinných úspor dostupná okamžitě – maximálně do jednoho měsíce. Dlouhodobé úspory je pak v dnešní době velmi obtížné ubránit před dvoucifernou inflací. Správný poměr těchto dvou skupin aktiv je vysoce individuální a lze jen doporučit, aby jej domácnosti konzultovaly se zkušeným odborníkem. Mohou se tak vyhnout řadě nepříjemných překvapení,“ upozorňuje Karel Šulc.

Dostupná finanční rezerva může mít nejčastěji formu běžného či spořicího účtu, krátkodobého termínovaného vkladu nebo likvidní investice do podílových fondů. Z rezerv v těchto instrumentech by největší část respondentů – necelá jedna čtvrtina – byla schopna žít tři měsíce. 22 % dotázaných domácností by pak z likvidních rezerv utáhla jen jeden měsíc. Rezervy na jeden rok a více má v likvidních produktech 14 % dotázaných domácností.

Pramen: Swiss Life Select

I v tomto případě jsou rozdíly mezi kraji. Třetina respondentů z Královéhradeckého, Moravskoslezského a Zlínského kraje by ze své finanční rezervy vyžila jen jeden měsíc. Dva měsíce by to zvládli respondenti z Ústeckého kraje. Tři měsíce obyvatelé Jihočeského a Olomouckého kraje. Půlrok bez příjmu by utáhli respondenti z Prahy a Karlovarského kraje.

Závěry a doporučení, které plynou z detailního výzkumu, shrnuje na závěr generální ředitel Swiss Life Select Karel Šulc: „Určitě je nutné se podívat na celkovou finanční situaci, jaké mám příjmy, jaký majetek vlastním, jak je zajištěn, jaké jsou mé finanční a životní cíle a jaké mohu do budoucna očekávat příjmy. A samozřejmě je důležité se podívat i na výdajovou stránku a na to, které výdaje lze či nelze omezit. S tím vším může pomoci finanční konzultant. Pomůže se podívat i na samotnou hypotéku – zda by ji nešlo například výhodněji refinancovat. Důležité je vzít v úvahu vše komplexně – neopomenout ani takové věci, jako je pojištění majetku. Vinou inflace letěly nahoru ceny všechno – a tedy majetek, který jsme si na určitou částku pojistili před pár lety, nyní s velkou pravděpodobností není dostatečně chráněn, je podpojištěn a pojistku je nutné aktualizovat podle současných cen. Jen tak budu moci klidně spát s vědomím, že i v případě nenadálé situace budu moci dál žít život podle svých představ.“ A dále připomíná: „Důležitou součástí finančního plánu vedle pojištění majetku je i pojištění příjmů – vlivem vysoké inflace se totiž v posledních letech změnily nejen příjmy, ale i výdaje domácností a jejich majetek. Je proto důležité, aby byl zajištěn příjem i v případě nenadálých životních situací – ať již ve formě životního pojištění, investic, finanční rezervy nebo finančního zajištění stáří.“

Pozn.: Průzkum byl realizován na jaře letošního roku na reprezentativním vzorku respondentů ze všech krajů ČR prostřednictvím Instant Research.

{kind=link}