Splátky hypoték u nových bytů v Praze by už na konci roku 2024 mohly poklesnout pod úroveň plateb nájemného. Ukazuje to analýza největšího rezidenčního stavitele Central Group. Ta v následujících dvou letech počítá se stabilitou cen nových bytů, postupným poklesem úrokových sazeb hypoték až ke 3 % a dalším růstem nájemného o 15 % ročně.

Dušan Kunovský – zakladatel a šéf Central Group

Doba drahých hypoték v následujících dvou letech skončí. Shodují se na tom predikce ekonomů. Zatímco loni v prosinci byla úroková sazba u hypoték zhruba 6 %, podle optimistického scénáře by už na konci letošního roku mohla klesnout ke 4,5 % a v prosinci 2024 už k psychologické hranici 3 % ročně. Snížení úroků v současném velmi konkurenčním prostředí hypotečních bank k úrovni 3 % je zlomem, který by měl přinést opětovný boom v prodeji bytů.

„Poptávka po novém bydlení je stále velká a nových bytů je na trhu dlouhodobě nedostatek. Lidé však nyní při velmi drahých hypotékách a celkové nejistotě odkládají svá nákupní rozhodnutí. Ale oživení trhu očekáváme už v jarních měsících, kdy plánujeme do nabídky zařadit tři nové projekty se zhruba 300 byty. Zásadní oživení trhu pak očekáváme v příštím roce, kdy by se už úroky hypoték mohly snížit ke 3 % ročně. To už by měsíční splátky hypotéky mohly být i nižší než nájemné,“ říká zakladatel a šéf Central Group Dušan Kunovský.

Nájemné může být už příští rok až o 2 tisíce dražší než hypotéka

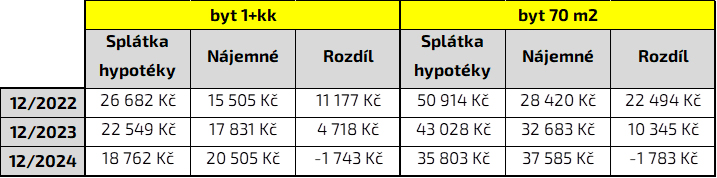

Nájmy v metropoli meziročně vzrostly o více než 20 %. Tempo jejich růstu by v tomto a příštím roce mělo sice mírně zpomalit, podle odhadů se ale bude dále zvyšovat tempem o zhruba 15 % ročně. U průměrného pražského bytu o velikosti 70 m² by tak měsíční nájemné v prosinci 2024 mělo být 37.600 Kč. Splátka u hypotéky na 30 let by při úroku 3 % u stejného bytu byla 35.800 Kč, tedy zhruba o 1.800 Kč nižší.

Rozdíl zhruba 2 tisíc korun měsíčně na konci roku 2024 vychází i při porovnání výše splátek hypotéky a nájemného u garsonek. Pro všechny, kteří museli kvůli drahým a obtížně dostupným úvěrům místo pořízení vlastního bytu volit pronájem, tak nastane vhodná doba pořídit si vlastní bydlení.

Zdroj: Analýza Central Group

Zdroj: Analýza Central Group

Výpočet vychází z aktuálních prodejních cen a výše nájemného u novostaveb v Praze (zdroj dat analýzy společností Central Group, Skanska, Trigema; Sreality.cz) a je proveden pro typový byt 1+kk o výměře 35 m² (aktuální cena 5.562.830 Kč) a pro průměrný pražský byt o ploše 70 m² (aktuální cena 10.615.010 Kč). Model počítá se stabilitou cen nových bytů, růstem nájmů o 15 % ročně a postupným poklesem úrokových sazeb – z 6 % p.a. na konci roku 2022 postupně na 4,5 % p.a. na konci roku 2023 a na 3,0 % p.a. na konci roku 2024. Splátka hypotéky je počítána pro úvěr s LTV 80, dobou splácení 30 let.

Ceny nových bytů budou stabilní, starší byty zlevní

U nových bytů se zastavil cenový růst, ale kvůli přetrvávajícímu nedostatku novostaveb bude tento trh stabilní. Developeři raději odloží výstavbu, než aby prodávali v době stále rostoucích nákladů pod cenou. „Trh nových bytů plošně zlevnit nemůže, pokud zásadně nezlevní energie, materiály a stavební práce, což se zatím nejeví reálné. Náklady na výstavbu v poslední době vzrostly o desítky procent,“ komentuje situaci na trhu Kunovský.

Ceny nových bytů by tak měly v letošním a příštím roce stagnovat. V situaci, kdy na druhou stranu bude růst výše nájmů a postupně rostou i příjmy lidí, se pořízení nového bytu stane opět dostupnější. Už na jaře se dá také předpokládat, že lidé už překonají současný šok z energetické krize, inflace a celkové nejistoty, což podpoří chuť pořídit si nové bydlení nebo bezpečně investovat.

Lidé v České republice dlouhodobě preferují vlastnické bydlení před nájmem. Kdo nyní nedosáhne na hypotéku, jde do nájmu, ale do budoucna většinou stále preferuje pořízení vlastního bydlení. Vlastní byt představuje životní jistotu a také zabezpečení na stáří. Většina lidí si uvědomuje, že za několik let současný těžko udržitelný důchodový systém už zkrátka nemusí fungovat a je potřeba mít vlastní zázemí.

Rozdíl v cenách mezi novými a staršími byty se postupně zvětší na 30 %

Rozdíl v cenách u nových a starších bytů se bude dále zvětšovat

Zatímco nové byty si své ceny drží, starší už výrazně zlevňují a dá se očekávat, že rozdíl v cenách se postupně zvětší na opodstatněných 30 %. Kvalitativní rozdíl mezi novými a staršími byty je totiž často diametrální. Starší byty jsou mnohdy energeticky na provoz až dvojnásobně dražší než nové. Ty se nyní většinou staví jako energeticky velmi úsporné (třída B). Kromě nákladů na provoz jsou nové byty také zásadně lepší ve svém standardu provedení a použitých materiálech a technologiích. A mají také od developerů záruku na kvalitu.

Nové byty jsou výrazně lépe akusticky řešené, mají moderní dispozice a většinou je součástí nového bytu i parkovací stání, které u starší zástavby chybí. Staré, zejména panelové byty, jsou často také již za hranicí své životnosti, na kterou byly projektovány a stavěny. A dílčí rekonstrukce ve formě výměny oken nebo zateplení fasády řeší tento problém jen dočasně.

{kind=link}